随着国内居民收入水平、城镇化率的不断提高以及床垫消费习惯的不断培育,国内床垫市场步入快速发展阶段,床垫消费额超过500亿元。但目前中国床垫行业仍存在集中度不够高、行业格局大却乱等问题。目前中国床垫行业受新房销售规模扩大,存量房翻新提速和传统睡眠观念革新等因素影响,消费群体规模在持续扩大,市场仍有较大发展空间。

自21世纪以来,我国床垫业发展势头良好,目前中国已成为全球最重要的床垫生产基地和最具潜力的消费市场。随着国内居民收入水平、城镇化率的不断提高以及床垫消费习惯的不断培育,国内床垫市场步入快速发展阶段。

床垫选择不断丰富

床垫对中国床具来说是舶来品,因为在很长一段时间内,炕、棕榈、绷子、木板等硬床占据着中国民用床垫市场的主流。随着消费市场的全球一体化,中国床垫市场的产品种类也丰富起来,在国外流行的弹簧、乳胶等软床垫开始出现。

随着我国人民生活水平的日益提高,床垫的卫生、舒适、美观、耐用以及价格合理正在成为消费者选购的基本标准,在睡眠问题日益重要的今天,健康睡眠逐渐成为人们选购床垫的重要参考指标。

新房销售促进床垫需求增长

整体来看,中国床垫行业受新房销售规模扩大,存量房翻新提速和传统睡眠观念革新等因素影响,消费群体规模在持续扩大,2018年中国床垫需求量约为4144.2万张。

而据国际睡眠产品协会(ISPA)统计,中国床垫消费总额从2002年的6.8亿美元增长到2017年的93.1亿美元,CAGR达17.77%,已经超越美国成为全球最大的床垫消费市场。床垫的需求来源为旧床垫的更新需求和新销售住宅的新增需求。假设床垫更换周期为10年,每间住宅面积100平方米,需2个床垫。据国家统计局统计数据显示,2018年中国商品房住宅销售面积为14.79亿平方米,床垫的消费规模约为538.7亿元。

床垫以出口为主

随着我国床垫产品海外市场的拓展,近年来我国床垫产品进口和出口都呈现不断增长的趋势,总体主要以出口为主,进口较少。我国床垫行业进出口的主要产品有海绵橡胶或泡沫塑料制褥垫、其他材料制褥垫和弹簧床垫。2017年我国床垫行业进出口合计18.22亿美元,2018年我国床垫行业进出口合计22.13亿美元,较上年同期增长21.46%,贸易顺差为19.87亿美元。

自2018年9月美国国内多家床垫企业对进口自中国的床垫提请反倾销调查之后,美国商务部于2019年5月底宣布对华床垫作出反倾销肯定性初裁,初步裁定强制应诉企业梦百合的倾销率为38.56%、际诺思的倾销率为84.64%、其他单独税率的企业倾销率为74.65%(含敏华、喜临门等)、普遍倾销率为1731.75%。受美国对华床垫征收反倾销税影响,我国床垫企业出口业务明显承压。

集中度较低

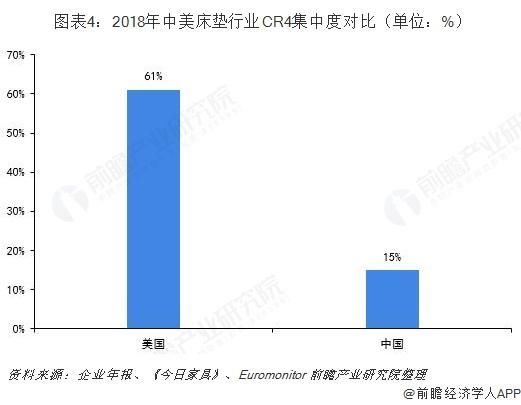

纵观中国的床垫行业,目前已是超500亿元规模的领域,但全国性的床垫品牌凤毛麟角,目前也尚未出现营收规模过百亿的企业,单个品牌市场的占有率都是各位数,且都超过5%,行业呈现出“大行业小公司”的特征。虽然2015年中国床垫业市场规模已超越美国成为全球最大的床垫消费市场,但从市场集中度角度看,根据床垫市场规模及各企业营收数据测算,我国床垫行业集中度CR4仅为15%,远低于美国的61%,市场还未出现一家独大的龙头品牌。

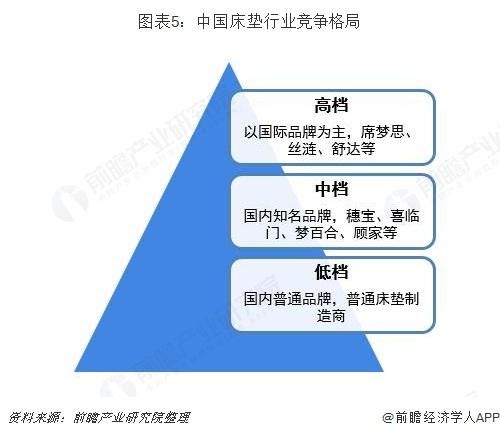

具体来看,在目前中国的床垫市场中,按照企业市场定位,高档产品市场的竞争者主要是国际知名企业,包括席梦思(Simmons)、丝涟(Sealy)、舒达(Serta)等;中档产品市场以国内知名企业为主,包括惠宝、喜临门、皖宝等;低档产品市场竞争者众多。

睡眠质量改善需求促进床垫行业发展

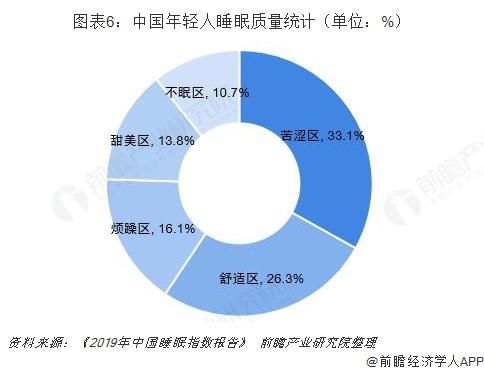

2019年3月18日,喜临门发布《2019年中国睡眠指数报告》(以下简称《报告》),《报告》将睡眠质量分为甜美区、舒适区、苦涩区、烦躁区、不眠区五个等级,并以色彩的方式进行直观呈现。数据显示,33.1%的国人睡在“苦涩区”,26.3%的国人睡在“舒适区”,16.1%的国人睡在“烦躁区”,13.8%的国人睡在绿色甜美区,10.7%的国人睡在不眠区。

面对睡眠障碍,国人尝试各种方法来缓解睡眠障碍。51.3%选择听舒缓音乐助眠,44.6%采取轻运动的方式助眠,42.5%的人选择强制改变作息时间,调整生物钟来缓解睡眠障碍。此外,36.3%的国人表示会通过更换寝具的方式来缓解睡眠障碍。通过更换寝具来缓解睡眠障碍的消费者,给床垫行业带来了更大的增长空间,特别是功能性、保健的床垫。

以上数据分析均来自前瞻产业研究院发布的《中国床垫行业市场前瞻与投资战略规划分析报告》。